马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?注册

x

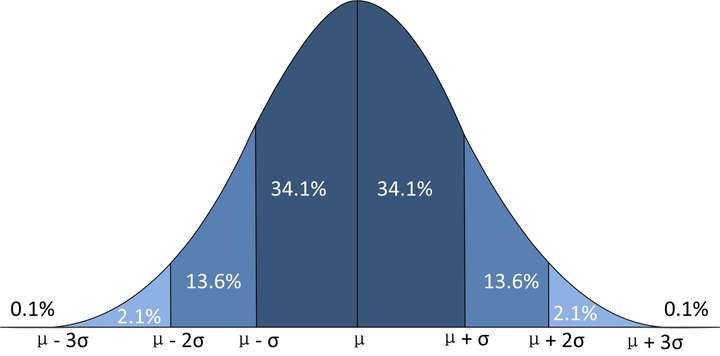

随着房价越来越高,很多人有了卖了一线房子,去三四线城市工作生活的打算,假如卖掉一线城市房产1000万,光吃利息不工作可行吗?  这里,我们引入一个永续年金的概念,永续年金即无到期日的一组稳定现金流,这里卖房所得1000万是现值,由于理财收入≥年支出才能实现财务自由,我们假定该人每年家庭年支出50万,那么多高的年化回报才能实现这个理财目标就是我们必须要考虑的。 根据永续年金公式:卖房所得=每年生活费(C)/投资回报率(r) 可得1000=50/r r=5% 换句话说,只要每年投资回报率5%,以1000万的本金,每年就有50万稳定的现金流。 这是因为在5%的投资回报率下,1000万的本金,第一年获利50万,那么就有1050万,这时将50万提走消费,第二年本金依旧还有1000万,既然本金没有减少,只要维持投资回报率不变,就有源源不断的现金流,不管经过多少年,经历几代,1000万的本金一分钱也不会减少。 但是有人会说,30年后的50万和现在的50万根本没法比。钱是贬值的。说的有道理,我们再来看考虑通货膨胀的情况,这里会利用到增长型永续年金。即以某固定比率增长的稳定现金流。 卖房所得=每年生活费(C)/(投资回报率(r)-通货膨胀率(g)) 在通货膨胀率2%的情况下,要想每年生活费有50万,至少投资回报率要达到7%才行 1000=50/(r-2%) 解得r=7% 而现实生活中,超出无风险利率的部分都需要承担风险,而无风险利率可参考银行同期一年期定存利率,既然要承担风险,就会有波动,既然有波动就会有亏损。这时资产配置就非常重要了,通过配置,不仅能降低组合波动风险,合理的股债占比还能提高组合收益率,只要知道组合的预期收益率、波动率就能通过统计学算出在95%的置信区间内(2个标准差),组合未来预期收益率会落在哪个范围。  你看,越富有的人,即便不工作,也会有源源不断的理财收入,而他们原始积累很多,即便不需要多高的收益率也能有永世也花不完的钱财,如果他们自身也有工作收入,那么原始财富的累计,按照72法则计算,哪怕每年只有6%的年化回报,12年本金就能翻一番。一生能翻多少次,大家可以自己算算!富人为什么越富,可见一斑。

|

发表于 2018-8-20 17:16:03

发表于 2018-8-20 17:16:03

收藏

收藏 顶

顶 踩

踩